채권금리 채권가격 관계가 이해가지 않는 분!

채권금리가 오르면 돈을 더 많이 받으니까 채권가격도 오르는 것 아닐까요? 이자를 더 많이 주는데, 가격이 내려간다? 도저히 이해하기 어렵습니다. 왜 그런지 알려드릴게요. 글을 다 읽고나면, 아하! 그거였어?! 하게되실 겁니다!

흥부씨가 놀부씨에게 3년 후에 갚을테니, 1억원만 빌려달라고 했습니다. 이에, 놀부씨는 흥부씨에게 돈을 빌려줄테니 연 5%의 이자를 달라고 합니다.

흥부씨는 이를 받아들였고, 매 년 놀부씨에게 5백만원 씩 돈을 줍니다. 그리고 3년이 다 되었을 때, 빌렸던 원금 1억을 돌려줬습니다. 흥부씨는 원금 외에 1,500만원의 돈을 놀부씨에게 지불하였습니다.

이와 비슷하게 회사는 돈이 필요할 때 ‘채권’을 발행합니다. 이게 돈좀 빌려달라는 신호입니다. 그래서 사람들은 이 채권을 구입하고, 구입한 돈은 그 채권을 발행한 회사로 들어갑니다.

그리고 돈을 빌린 흥부씨가 놀부씨에게 그랬 듯,

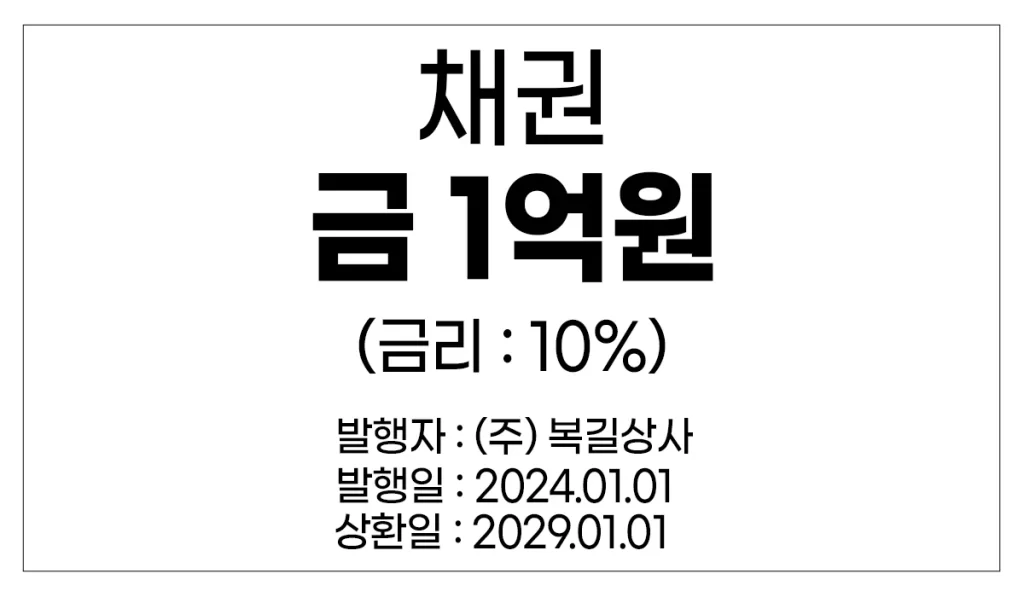

돈을 빌린 회사는 채권을 구입한 사람들에게 이자를 주지요. 이자율은 채권에 써있습니다. 대충 아래처럼 말입니다.

채권금리 채권가격 관계 메커니즘은 실제로는 조금 복잡하지만 중요한 부분만 떼어서 최대한 쉽게 설명하겠습니다.

1. 채권가격

위의 복길상사가 1억원의 채권을 발행했습니다. 채권이 나오자마자 처음으로 구입하는 만득씨는 1억을 주고 채권을 매입합니다. 이게 채권의 가격입니다. 발행할 때의 가격이므로 ‘발행가격‘이라고도 합니다.

2. 채권금리

채권에 써있듯이 이 채권의 금리는 10%입니다. 복길상사는 채권을 가지고 있는 만득씨에게 돈을 빌려준 대가로 1년에 10%의 이자를 지급합니다. 그 이상도 이하도 안됩니다. 이것을 ‘표면금리‘라고 합니다. 채권 표면에 써있는 금리라서 그렇습니다.

🖐️잠깐만요!

채권에 쓰여진 이자는 발행조건에 따라 1년에 한번씩 지급할 수도 있지만 1년에 두 번, 혹은 4번으로 나눠서 더 자주 주는 경우도 있습니다. 채권을 가지고 있는 누구에게도 그 취득 사유를 따지지 않고 이자를 줍니다. 그래서 팔고 사는 유통시장이 생기게 된 것이죠.

3. 채권시장

MTS 혹은 HTS에서 주식을 사고 팔 수 있는 주식시장이 있 듯, 채권도 채권시장이 따로 있습니다. 채권을 사고 파는 곳입니다. 바로 여기서 채권의 가격이 수요와 공급에 따라 자연스럽게 오르고 내립니다.

4. 예금금리가 15%? 그럼 빨리 채권 팔고 예금으로!

만복씨는 복길상사가 발행한 만기 5년 짜리 채권을 4년 동안 들고 있었습니다. 채권의 표면금리가 10%니까 4년 간 총 4천만원을 벌었습니다.

그런데 만기가 딱 1년 남아있는 어느 날, 시중의 예금 금리가 15%라는 소식을 들었습니다.

그것도 모자라 요즘 나오는 채권은 표면금리가 17%라고 합니다. 당황한 만복씨, 등줄기에 식은땀이 납니다.

만복씨는 빨리 지금 가지고 있는 채권을 처분하고 다른 채권으로 갈아타던가 더 안전하게 예금에 넣든가 해야겠다고 생각했습니다.

당연한 판단이죠. 만복씨가 가지고 있는 채권보다 수익률이 훨씬 더 좋은 투자처니까요.

얼른 채권시장에 가서 복길상사의 채권을 팔기위해 시세를 확인한 만복씨, 그런데 이게 웬 일인가요?!

1억에 구매했던 만복씨의 채권이 지금은 유통시장에서 9,400만원에 거래되고 있는 것 아닙니까? 채권금리 채권가격 관계 설명을 위한 사례가 드디어 등장했습니다. 왜 600만원이나 더 하락한 걸까요?

5. 시중금리가 15%로 오르자, 만복씨의 채권가격이 떨어지다.

만복씨가 1억에 매입한 채권은 10%의 이자를 받을 수 있는 채권입니다. 채권에 그렇게 써있으니까요.

그런데 이 채권을 본인이 샀던 가격과 똑같이 1억에 유통시장에 내놓으면, 어떤 바보가 이 채권을 사려 할까요? 시중 예금 금리가 15%라서 1억을 은행에만 넣어도 1년 뒤 1500만원의 이자가 생기는데 말입니다.

만약 만복씨가 채권을 9,500만원에 판다면?

누가 만기가 1년 남은 만복씨의 복길상사 채권을 9,500만원 샀다고 합시다. 일단 1년 뒤에 만기가 되면 1억을 받으니까 500만원의 차익이 생기네요. 거기에다 이자로 천 만원을 또 받으니까 합쳐서 총 1,500만원의 수익이 생기네요. 그럼 투자액 9,500만원 대비 수익률이 대충 15.7% 정도 되네요?

오!~ 일단 예금이자보다는 수익률이 좋습니다.

그런데 생각해보면, 그것도 좀 비쌉니다. 왜냐하면 요즘 발행하는 채권은 표면금리 17% 짜리도 있는데, 사람들은 차라리 거기에 투자하는게 더 낫겠다고 생각합니다.

그래서 결국 만복씨는 1억에 매입한 채권을 4년이 지난 뒤 9,400만원에 팔았습니다. 600만원을 손해봤네요? 하지만 이자로 4,000만원을 이미 받았으니 최종 수익금은 3,400만원이 되겠네요.

🖐️잠깐만요!

더 정확히 하자면, 만복씨가 타이밍을 놓쳐서 15% 금리를 받지 못한 기회비용만큼을 수익금에서 차감해야 할 수도 있습니다. 세금도 고려해야 하구요.

6. 결론: 금리가 오르면 채권가격은 내려갑니다.

이제 금리가 오르면 채권가격이 내려가는 이유를 아셨나요? 채권에 쓰여있는 금리가 고정되어 있기 때문에 채권을 구입하면 정해진 기간 동안 수익도 고정됩니다.

따라서 이미 발행된 채권에 대하여 시중금리를 반영하여 수익률을 보전하려면, 유통시장에서 그 채권의 가격을 올리거나 내려서 거래해야 합니다.

시중금리가 오르면 그만큼 채권을 싸게 구매해야 시중금리의 수익률을 보전할 수 있고, 반대로 시중금리가 내리면 그만큼 채권의 가격을 올려서 팔아도 팔립니다.

지금까지 채권금리 채권가격 관계 메커니즘을 아주 쉽게 설명해 드려봤습니다!~ 분명히 이해하셨을거라고 생각합니다!